研究 | 航天彩虹無人機股份有限公司深度分析報告

2025年05年13日

航空產業網 2026-03-23

2026年3月23日,航空產業網團隊發布《全球起落架市場專題研究報告》2026版,全文超3萬字,涵蓋起落架技術演進、競爭格局、市場規模預測及產業鏈全景。報告基于“經度”系統數據庫與產業鏈調研,為航空從業者提供前瞻洞見。

起落架系統是現代飛機的核心機電系統之一,它作為飛機起降時的支撐裝置,是保障飛行安全的關鍵。從萊特兄弟的首次飛行到如今的大型噴氣式客機,起落架的設計經歷了從簡易到復雜的演變。它需要承受著陸時的巨大沖擊力、地面滑跑的摩擦力,以及各種復雜工況下的載荷。可以說,起落架的安全性直接關系到每一次飛行的成敗。

報告指出,起落架的重量約占飛機總重量的3.5%~5%,但其重要性遠超其重量比例。它不僅需要具備高強度和耐久性,還要在保證安全的前提下盡可能輕量化,以提升飛機的性能和經濟性。

核心亮點速覽

技術演進歷程:報告梳理了起落架從早期后三點式到現代前三點式的發展歷程,并展示了其在結構、材料和性能上的持續升級。

市場規模預測:報告預測,2026年起落架(含機輪剎車系統)市場規模將達75億美元左右,2034年有望突破90億美元。

重點企業剖析:報告聚焦于起落架領域的國際巨頭(如賽峰、柯林斯宇航、利勃海爾)和國內領軍企業(如中航飛機起落架)。分析了它們在總成、零部件、材料等領域的技術優勢和市場地位。

內容概要

發展歷程

起落架系統的演進史是航空工業跨越式發展的縮影。從1903年萊特兄弟初創時的簡易支撐,到現代民航的高效系統,其結構與功能的每一次變革都印證了技術的迭代。早期起落架多為簡單的后三點式固定布局,僅具備基礎支撐功能。20世紀20至30年代,可收放技術與前三點式布局的普及,顯著降低了飛行阻力并提升了地面操縱性。二戰期間,隨著子午線輪胎、高效緩沖器及碳剎車材料的引入,起落架的承載能力與降落安全性實現了質的飛躍。進入噴氣時代后,油-氣式緩沖器成為主流,系統向著更緊湊、高能效的方向演進。步入21世紀,復合材料與電子控制系統的深度應用,開啟了起落架輕量化與智能化的新階段。未來,面對綠色航空與可持續發展的嚴苛要求,起落架系統正依托新材料與全電驅動技術,向著更加環保、智能且低維護成本的未來邁進。

市場規模測算

根據波音、空客和中國商飛的最新市場預測,未來20年全球航空市場將迎來顯著增長,亞太地區將是新機交付的最大市場,其中中國市場的需求突出,新機交付量約占全球的22%。

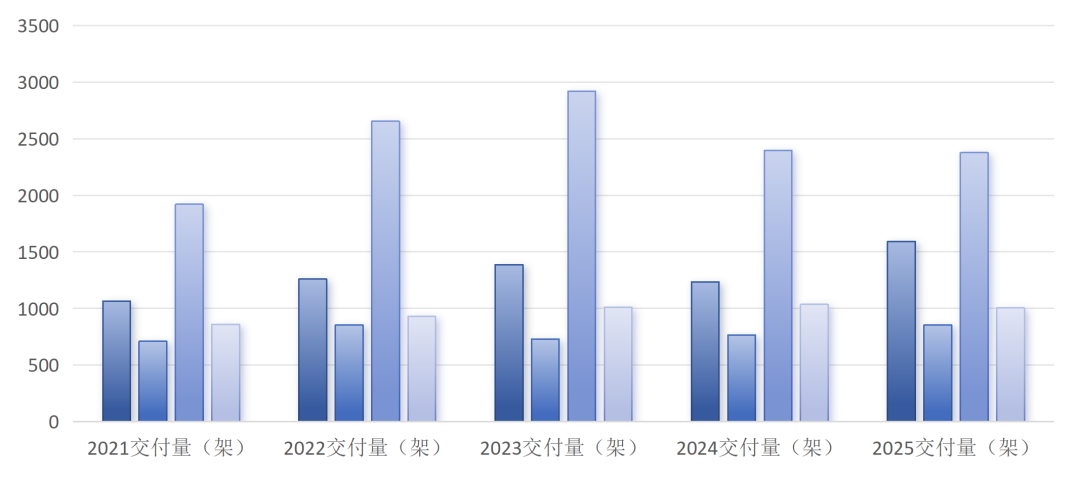

報告中起落架市場測算,包含干支線飛機、公務機和通航飛機領域,參考了2021-2025年主要航空器的全球交付情況。

主要航空器全球交付情況 ?航空產業網

2026年全球起落架市場規模將達75億美元,到2034年將達到近百億美元。這一增長不僅得益于新機交付的增加,還與起落架維修市場的需求密切相關。

全球起落架市場規模情況 ?航空產業網

競爭格局分析

報告對起落架產業鏈進行了深度拆解,重點剖析了總成集成商與核心供應商的競爭態勢:

全球起落架總成企業主要有賽峰起落架系統(SAFRAN LANDING SYSTEMS)、柯林斯宇航(COLLINS AEROSPACE)、利勃海爾(Liebherr)、Héroux-Devtek Inc.和中航飛機起落架有限責任公司等企業。這些企業憑借強大的技術實力和豐富的行業經驗,占據了市場的大部分份額。

與此同時,在民航政策與自主研發的雙重驅動下,中國航空產業在起落架領域也取得了顯著進展。在我國民航總局的支持下,北摩高科、博云新材等優勢企業均已有自主研發的飛機剎車產品,逐步提升了自身的市場份額,成為全球起落架市場中不可忽視的力量。

產業鏈全景圖 ?航空產業網

發展趨勢

隨著全球航空業迎來創紀錄的客運量與機隊擴張,全球起落架技術正從局部優化轉向系統級綠色智能化。起落架設計已深度融合超高強度鈦合金與可持續復合材料,并結合增材制造技術,在實現顯著減重的同時,大幅降低了全生命周期的碳足跡。動力系統方面,機電執行器(EMA)正加速取代傳統液壓驅動,成為多電飛機(MEA)及新興eVTOL機型的核心配置,顯著提升能量利用率與系統可靠性。同時,碳復合制動材料與主動阻尼技術的成熟應用,使著陸過程的載荷分配更加精準。在數字化運營領域,基于數字孿生與大數據分析的健康監測系統(PHM)已逐漸成為行業標配。通過實時感知結構狀態與預測性維護,起落架的維護成本和停場時間顯著降低,助力航空業在保持高強度運營的同時,實現更高效、低碳的轉型目標。

2025年05年13日

2019年11年08日

2022年05年18日

2024年02年21日

2019年12年02日

2022年07年22日

2019年06年25日

2021年10年18日

2019年06年25日

2025年07年14日